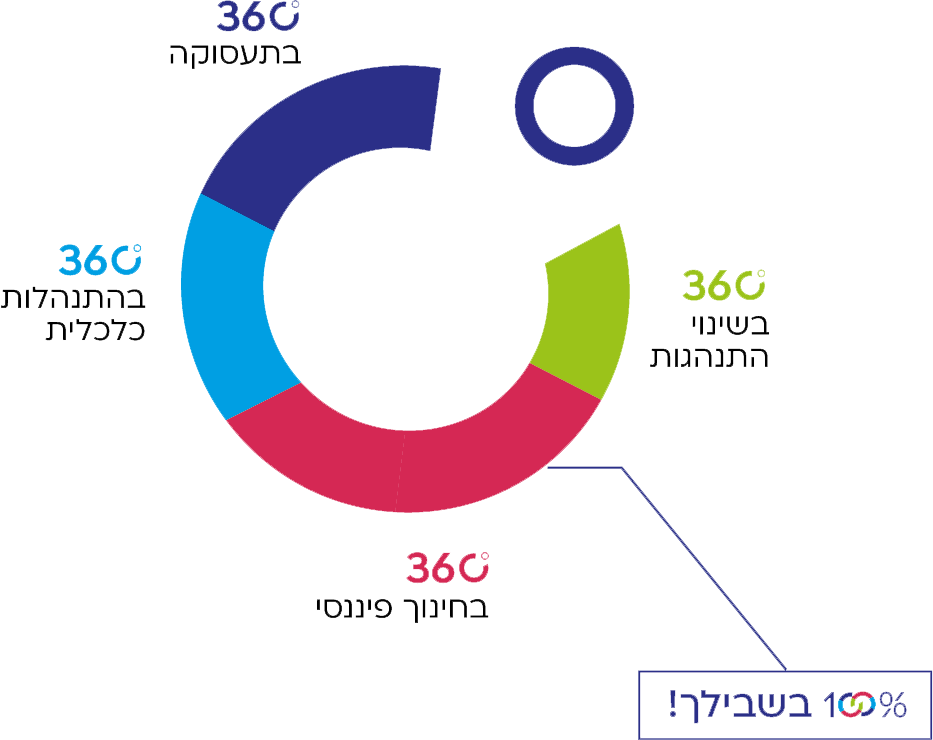

התחום הכלכלי

מיפוי ושיקוף של המצב הקיים, מיקוד הבעיות ובניית תכנית עבודה לשיקום ההתנהלות. התהליך כולל לימוד עקרונות ניהול תקציב משפחתי, מודעות ושליטה בהכנסות/הוצאות, הקניית כלים יישומיים לשליטה בתזרים הכלכלי של המשפחה, הכוונה ויעוץ בנושאים שונים כגון התנהלות מול מוסדות פיננסיים, חלוקת תפקידים בבית, חינוך כלכלי לילדים, ועוד.